溜溜果园弃A转港:遭原料涨价、量贩渠道双重挤压 自降身价募资凑2.61亿红杉赎回款

出品:新浪财经上市公司研究院

作者:新消费主张/木予

时隔五年,溜溜梅重启上市之路。

4月16日,溜溜果园集团股份有限公司(下文简称:溜溜果园)向港交所递交招股说明书,联席保荐人为和国元国际。

这并非溜溜果园首次冲击资本市场。2019年,公司曾向深交所提交上市申请,计划登陆创业板,拟募集4.19亿元用于休闲食品生产基地建设、新品研发和食品安全监测、营销渠道拓展和品牌建设,但短短6个月后便以“市场环境变化”为由主动撤回。

如今再次回到聚光灯下,溜溜果园带来了一份稳步高增的“成绩单”:2022-2024年,公司总营收从11.74亿元增长至16.16亿元,较2019年翻了1.85倍;净利润则由6843.2万元提升至1.48亿元,一扫2016-2018年间连续下滑的阴霾。

但现实或许并没有看起来那般乐观。与五年前相比,溜溜果园品类单一、重营销轻研发等问题依旧难解。更加雪上加霜的是,主要投资方红杉中国“清仓”撤资,不仅透露出资本对其发展前景的失望,更令公司现金流分外吃紧。

单一品类之困:上游难控原材料成本、下游卷入激烈“价格战” 毛利率全线下滑

招股书显示,溜溜果园的三大核心产品分别为梅干零食、西梅产品和梅冻。

报告期内,梅干零食和梅冻收入合计对总营收的贡献比例稳定在85%以上,西梅产品收入约占比10%。而梅干零食和梅冻的主要原材料为青梅,西梅产品的原料则是从智利、法国及美国进口的西梅,二者成本极易受天气波动影响。

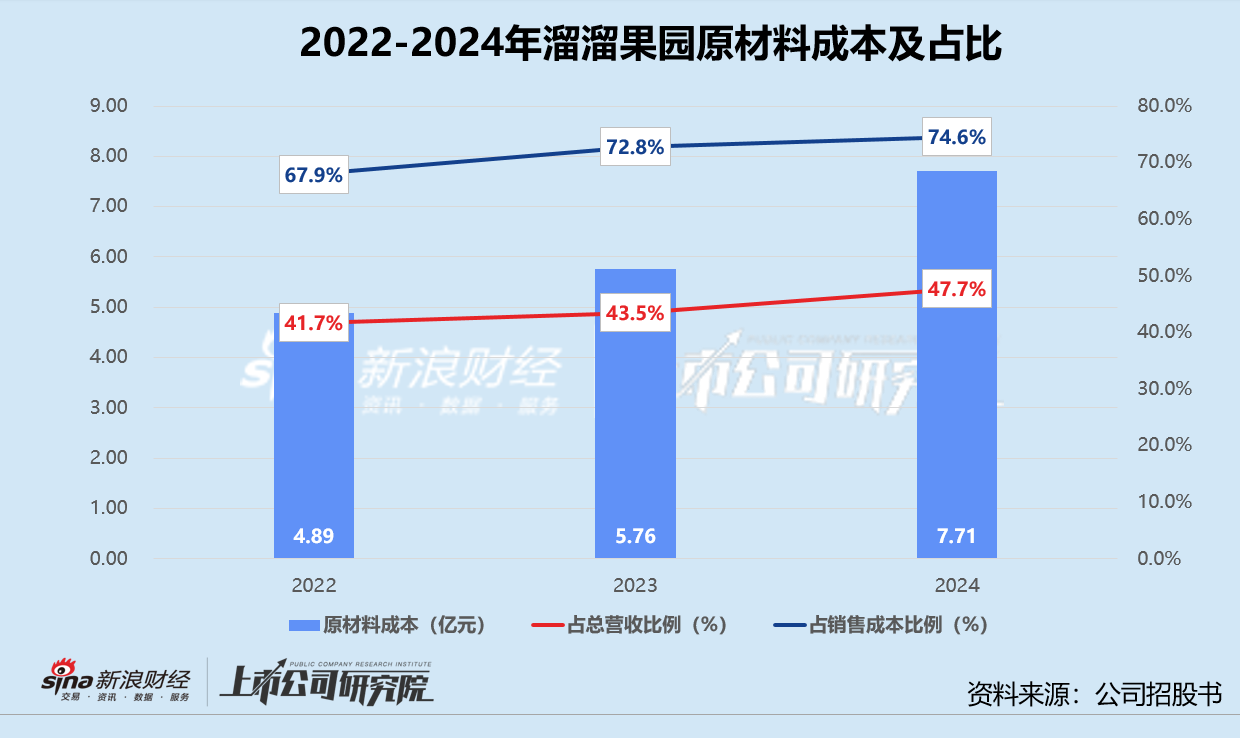

2020-2024年,国内青梅价格从每吨2400元涨至2600元,年复合增长率约2%。进口西梅由于天气恶劣,叠加运输成本上升、物流中断、通胀水平走高等诸多不利因素,每吨价格从1.62万元涨至2.07万元,年复合增长率约6.3%。这导致溜溜果园的原材料成本由2022年的4.89亿元攀升至2024年的7.71亿元,分别占各期总收入41.7%、43.6%、47.7%,呈递增态势。

与此同时,休闲零食市场竞争愈发激烈。相关研究报告披露,2024年国内休闲零食行业CR3约为11.1%、CR5约为16.5%,较2019年分别下降1.4%、0.3%,行业集中度随着参与者的不断涌入持续分散。

在如此环境下,溜溜果园单一品类的“护城河”难言稳固,、、百草味等综合零食品牌近年来纷纷推出梅类零食,且更具价格优势。官方旗舰店信息显示,百草味的原味梅饼66g包装只需8.46元,三只松鼠和良品铺子520g包装的智利西梅干,平均售价还不到20元。相较之下,溜溜梅50g的日式梅饼、450g的每日西梅券后价分别为13.58元、56.81元。

另一方面,溜溜果园近年来积极进行渠道转型,主动向红极一时的量贩零食折扣店靠拢。曾经撑起超九成收入的经销商,总数量从2018年底的1517家净减少至2022年的1200家,2023-2024年虽有小幅回升,但仍保持在1400家以内。2022-2024年,经销收入由8.74亿元锐减至6.59亿元,占总营收比例降至40.8%。

而在直销渠道中,以量贩零食折扣店为代表的零售商一跃成为“主力军”。2024年,溜溜果园与前五大客户交易金额约占总收入33.1%,同比大幅增长近20个百分点。其中,前三大客户皆为连锁零食店,基于背景信息简单推断分别为零食很忙(2023年与赵一鸣零食战略合并后更名为鸣鸣很忙)、好想来母公司和零食有鸣。当期,公司向之一大客户鸣鸣很忙和第二大客户万辰集团合计销售4.22亿元,约占零售商收入51.6%,约占总营收26.1%。

根据预测,若按在营门店数量计算,2025年量贩零食折扣店CR2市占率将超过60%,鸣鸣很忙和万辰集团“双寡头”格局明显。两家头部企业凭借在产业链中的强势议价权,继续采取激进的低价策略巩固市场地位,极大程度压缩了零食品牌商向下游转嫁成本的空间。

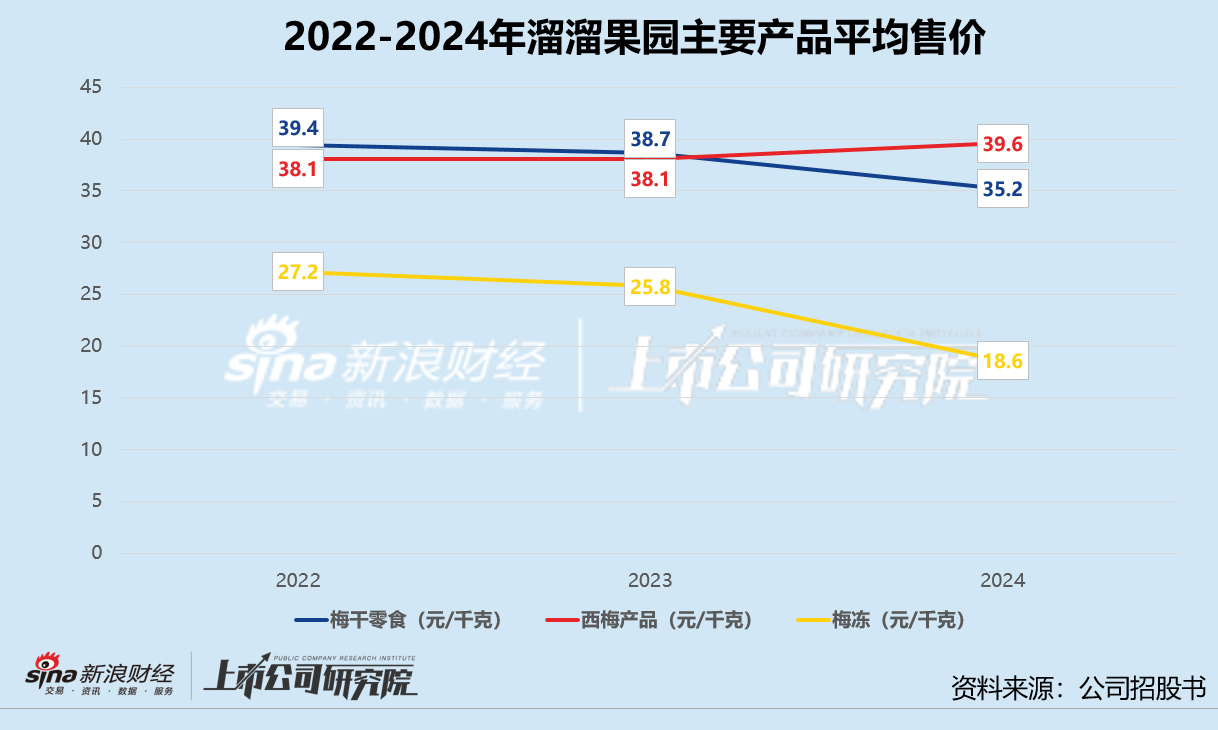

竞争白热化卷入“价格战”、量贩零食折扣店渠道集中,溜溜果园的梅干零食和梅冻平均价格被迫三连降。2022-2024年,其梅干零食售价从39.4元/千克降至35.2元/千克,梅冻售价从27.2元/千克降至18.6元/千克,西梅产品虽然顺利提价3.1%,但难以抵消西梅原材料成本增幅。

收入、成本两端承压,溜溜果园报告期内毛利率录得38.6%、40.1%、36.0%,整体波动明显。2024年,公司梅干零食、西梅产品、梅冻的毛利率全线下滑,降幅分别为5.6%、2.7%、1.4%。

斥巨资营销研发费用率仅1.2% 红杉提前离场触发流动性危机?

杨幂一句“没事就吃溜溜梅”的广告语风靡全网,让溜溜果园尝到了明星效应的甜头。

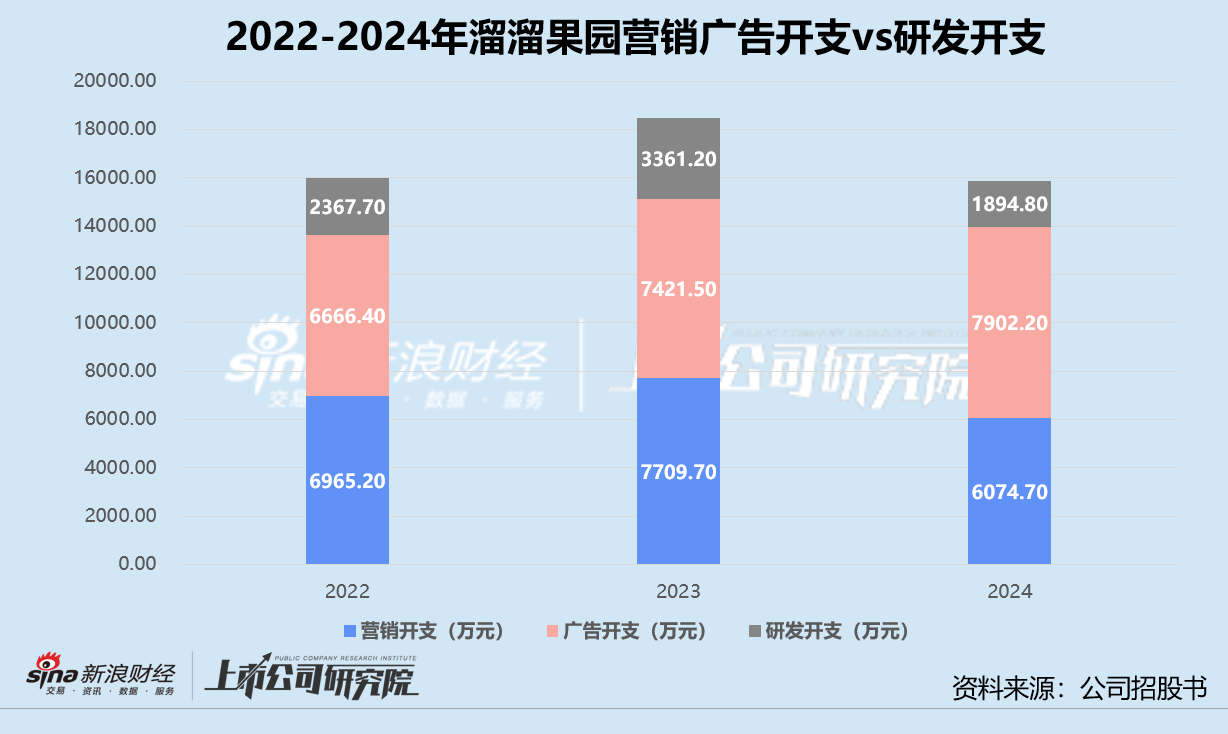

结合两版招股书和公开报道来看,公司曾先后聘请关晓彤、肖战、时代少年团等头部流量明星代言,营销手段包括但不限于与明星及KOL合作推出新品、邀请代言人直播带货等。2022-2024年,公司的广告代言费分别录得1.17亿元、7556万元、1.06亿元,营销和广告开支累计高达4.27亿元,约占期间毛利润总和27.3%。

与之形成鲜明对比的,是溜溜果园在研发方面的“吝啬”投入。报告期内,公司的研发开支分别为2367.70万元、3361.20万元、1894.80万元。值得关注的是,2024年该指标直接“腰斩”,研发费用率低至1.2%。截至2024年12月31日,溜溜果园只有26名研发专业人员,仅约占员工总数1.2%。

不过,重营销轻研发的路径依赖恐怕也难以为继,红杉中国“陪跑”近十年却提前离场,给溜溜果园的流动性带来致命一击。

据招股书披露,2015年7月,红杉中国以1.35亿元独家出资溜溜果园的A轮融资,认购公司注册资本1058.8235万元,持股比例约为15%。截至2020年12月C轮融资完成之际,红杉中国依然是溜溜果园更大的机构投资方,持股比例约13.99%。

2021年1月,公司通过补充投资协议授予C轮之前的投资方赎回权。据此,如果溜溜果园未能在2023年12月29日前IPO,A轮投资方红杉中国有权要求其按照原始投资本金加每年10%的单利进行回购。2023年底,溜溜果园再次与早期投资方签订补充协议,将首次公开发行目标日期延长至2025年,但红杉中国不在其列。

(来源:公司招股书)

(来源:公司招股书)2024年6月,红杉中国要求行使赎回权,溜溜果园同意以减资方式回购其所持全部股份,总对价共计约2.61亿元,包括本金1.35亿元和利息近1.26亿元,均已于2025年1月前结清。交易结束后,公司的注册股本相应减少1058.8235万元。

然而,截至2024年12月31日,溜溜果园账面现金及现金等价物仅剩7804.70万元。为了凑齐给红杉中国的赎回款,公司马不停蹄地引入D轮融资,投资方华安基金和兴农基金分别以4000万元、3500万元认购,持股比例约为1.80%、1.57%。基于此推算,溜溜果园最新投后估值约为22.22亿元,与C轮估值24.44亿元相比,下降超9个百分点。

此外,2025年1月,公司还新获得银行融资1.10亿元。不到一个月的时间,未动用部分便只剩下3900万元。截至2025年2月28日,溜溜果园的流动资产共计8.73亿元,流动负债共计9.58亿元,流动比率约为0.9,远低于安全范围1.5-2.0。其中,现金及现金等价物仅5103.90万元,较2024年末下降34.6%,而一年内到期的计息银行借款达3.10亿元,短债缺口约2.60亿元。