多氟多2024年年报及2025年一季报点评:业绩持续承压,六*锂出货稳步增长【民生电新】

业绩持续承压,六*锂出货稳步增长

点评

■ 事件:25年4月23日,公司发布2024年年报和25年一季报,24年全年实现营收82.07亿元,同比减少31.25%;实现归母净利润-3.08亿元,同比减少160.36%;扣非后归母净利润-4.04亿元,同比减少185.68%。25年一季度实现营收20.98亿元,同比减少2.09%;实现归母净利润0.65亿元,同比增长69.24%;扣非后归母净利润0.21亿元,同比增长190.55%。

■Q4业绩拆分。营收和净利:公司2024Q4营收13.31亿元,同比-57.78%;24年Q4归母净利润为-3.33亿元,23年Q4归母净利润0.47亿元,同比转亏;24年Q4扣非后归母净利润为-3.46亿元,同比转亏。毛利率:2024Q4毛利率为10.88%,同减0.23pct,环增3.90pcts。净利率:2024Q4净利率为-38.65%,同减40.00pcts,环减35.50pcts。费用率:公司2024Q4期间费用率为21.19%,同比13.63pcts,其中销售、管理、研发、财务费用率分别为-0.83%、11.04%、8.87%、2.10%,同比变动-1.72pcts、8.28pcts、4.36pcts和2.71pcts。

■ 四大业务版块协同发力,六*锂出货稳步增长。2024年公司六*锂销量达到4.33吨,营收25.93亿元,占比31.59%,毛利率12.60%;氟基新材料营收26.93亿元,占比32.81%,毛利率 8.61%;电子信息材料营收9.35亿元,占比11.39%,毛利率17.10%;新能源电池营收16.11亿元,占比19.63%,毛利率 2.07%。其中六*锂是公司重点业务,公司目前具备六*锂的规模化生产能力,拥有双氟磺酰亚胺锂(LiFSI)、六*钠(NaPF6)等其他新型电解质的千吨级生产线,规模居行业前列。

■ 产能布局清晰,具有规模化优势。公司在多领域加快产能扩张,巩固规模效益,保持技术领先地位。24年,公司具备年产6万吨电子级*的产能,其中半导体级2万吨,光伏级4万吨。此外,子公司浙江中宁硅业股份有限公司现具备年产4,000 吨电子级硅烷的生产能力,正在建设年产5,000吨电子级硅烷系列产品项目,预计2025年中期投产。未来,随着公司新建产能逐渐落地,规模优势将会进一步显现。

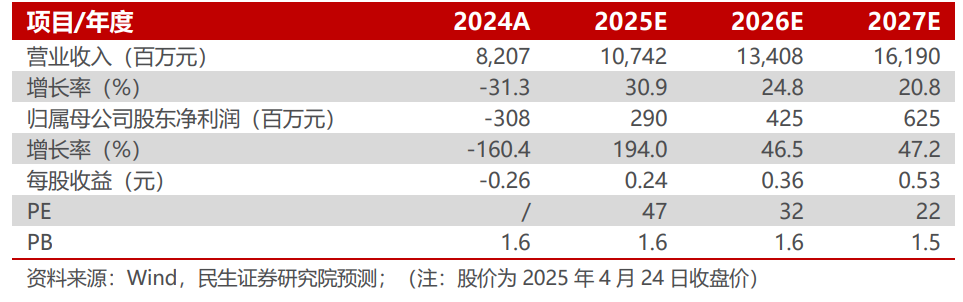

■ 投资建议:我们预计公司2025-2027年实现营收107.42、134.08、161.90亿元,同比增长30.9%、24.8%、20.8%,实现归母净利润2.90、4.25、6.25亿元,同比增长194.0%、46.5%、47.2%,对应PE为47、32、22倍。考虑到目前处于周期底部,公司新型锂盐和新能源电池双重驱动,优势明显,维持“推荐”评级。

■ 风险提示:宏观经济与市场波动风险,公司规模扩大导致的管理风险,产品和技术更新风险,环保及安全生产风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:(002407.SZ)2024年年报及2025年一季报点评:业绩持续承压,六*锂出货稳步增长

对外发布时间:2025年4月24日

报告撰写:

邓永康 SAC编号S0100521100006

李孝鹏 SAC编号S0100524010003

席子屹 SAC编号S0100122060007

赵丹 SAC编号S0100524050002

朱碧野 SAC编号S0100522120001

王一如 SAC编号S0100523050004

李佳 SAC编号S0100523120002